黄历日历浙商证券:权益市场下半场行情或值得期待

黄历日历 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主(🏧)题机会!

来源:覃汉研究笔记

核心观点

债券市场短期或维持震荡状态,7月或是开启新一轮债市行情的重要窗(🍌)口(🙅)期。投资(🚵)者信心升温带动权益市场(🍹)正向反馈或正在逐步形成,权益市场下半场行情或值得期待。

1、债市短期或维持震荡状态:5月29日至6月12日,债市走出自4月7日以来波幅相对较高的一轮上涨行情,期间30年国债期货录得2块的最大涨幅。我们认为,短期债市进一步上涨的动力或相对有限,呈现震荡行情的概率偏高。

2、关(🔝)注7月债市机会:短期债市虽可能维持震荡,但持续时间或相对较短,7月或成为债(🌩)市情绪转变的重要时点,建议关注7月债市机会。

3、权益市场下半场行情或值得期待:投资者对权益市场的信心或已在潜移默(🕣)化中发生变化,权益市场下半场行情或仍值得期(🚳)待。

作者:覃汉/崔(👌)正阳

黄历(🎲)日历 正文

1 周度债市观察

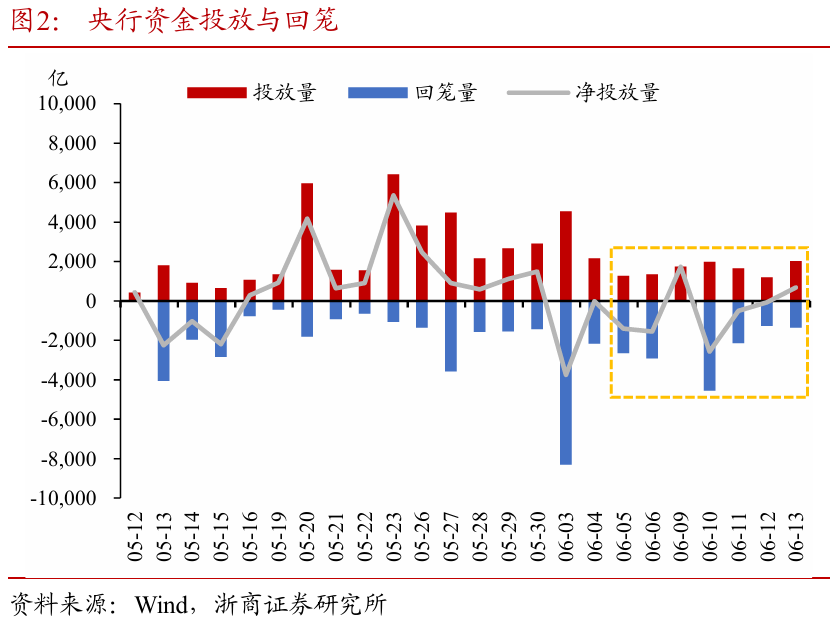

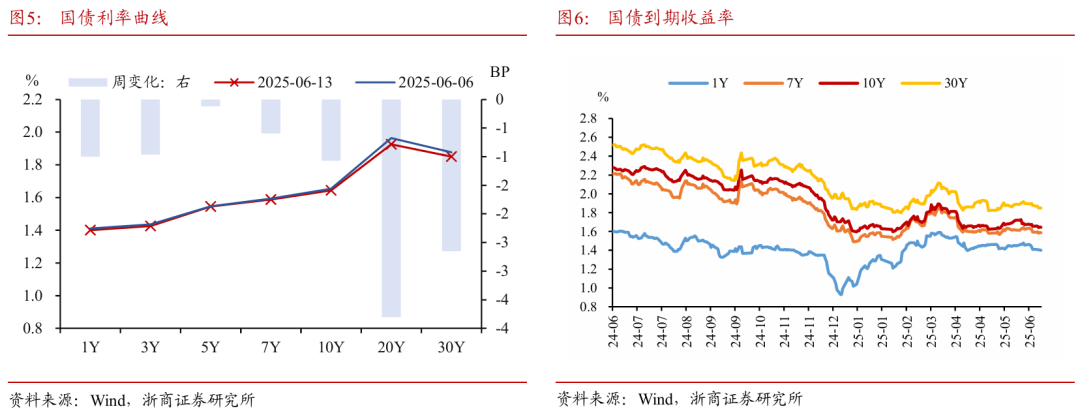

黄历日历 过去一周(6月9日至6月13日,下同),债市震荡后先上涨后回调,整体延续窄幅(🐢)震荡行情。6月9日,通胀、外贸数据集中公(🙇)布,央行净投放带动资金情绪较为宽松,10年国债(✔)收益率先下(🐕)后上维持震荡。6月10日(⛰),市(📑)场等待中美谈判消息(🏠),午后权益市场出现跳水,股债跷跷板带动国债收益率向下突破,但尾盘阶(🔴)段收益(📼)率再度上行。6月11日,中美谈判结果(🎤)正式公布,10年国债收益率全天流畅下行。6月12日,资金边际趋紧叠加债市止盈情绪升温,10年国债收益率出现回调。6月13日,央行尾盘再度宣布进行4000亿买断式逆回购,对债市情绪有所提振。截至6月13日,10年国债活跃券收(🐑)报1.6425%,30年国债活跃(🥌)券收报1.8490%。

黄历日历 1.1 债市短期或维持震荡状态

5月29日至6月12日,债市走出自4月7日以来波幅相对较高的一轮上涨行情,期间30年国债期(✔)货录得2块的最大涨幅。我们认为,短期债市进一步上涨的动力或相对有限,呈现震荡行情的概率偏高。

低波动震荡的大背景下,近期债市走(🤔)出一轮相对可(🎺)观(🍶)的上涨行情。自4月3日、7日(🏟)受对等关税政策影响债市连续两日走出跳空高开行情后,低波动震荡成为债市行情的主旋律,尤(🚿)其自5月12日中美达成日内瓦联合声明后,围绕关税政策展开的宏观交易主线出现暂时性降温,债市波动进一步减小。5月29日至6月12日期间,债市走出(🕉)慢速上涨行情,期间30年国债期货最大涨幅达2块,在近期低波动环境下已算得上较为可观。

多重因素共振下,债市进一步走强的可能性相对有限,或继续维持震荡行情。其一,中美伦敦会议的结果虽整体符合我们预期,但此前市场投资者(Ⓜ)基于日内瓦声明的线性外推,对本次会谈抱有较高期待,或导致出现一定预期差,但债券市场并未对此进行过多反应;其二,10年国债收益率再度来到1.65%关口,市场多头情绪相对疲软或导(💞)致止盈情绪有所升温,在政策利率进一步调整前收益率持续走低的可能性较为有限;其三,央行6月5日超预期宣布开展10000亿元买断式逆回购操作后,流动性并未出现持续性宽松,资金面仍对债市(🚖)多头情绪构成一定制约。

1.2 关注7月债市机(🔨)会

我们认为,短期债市虽可能维持震荡,但持(🎚)续时间或相对(❤)较短,7月或成为债市情绪转变的重要时点,建议关注7月债市机会。

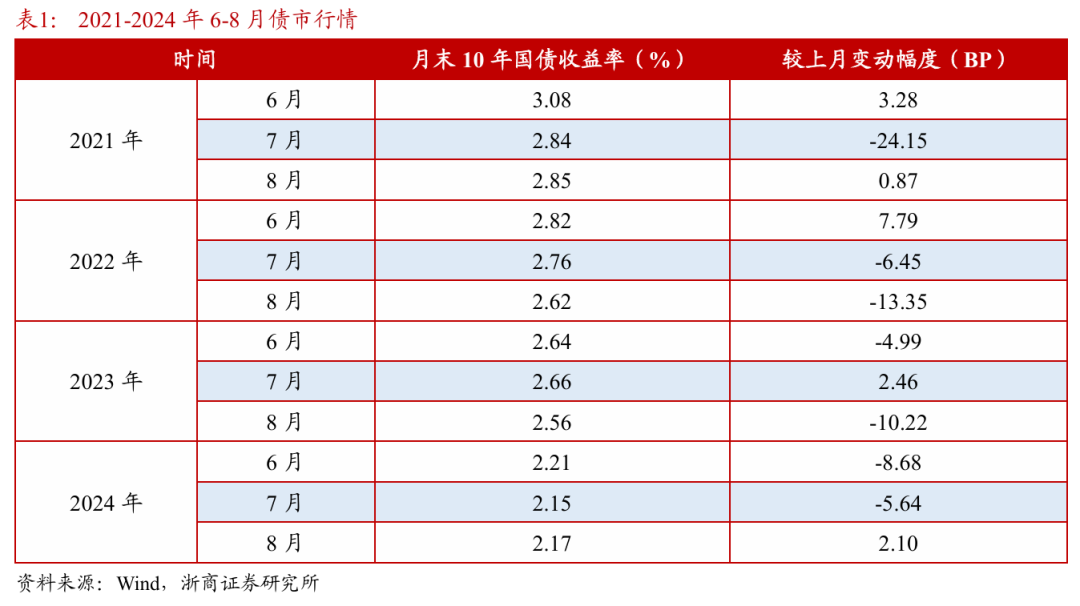

黄历日历 历史行情来看,7月债市表现通常较好。以2021-2024年10年国债行情作为参考(🏖),除2023年7月10年国债收益率较上月小幅上行2.46BP外(🏹),其他年份收(😗)益率均在7月出现下行,平均变化幅度为-6.76BP。进(👳)一步拓展来看,在债市仍整体处于牛(❕)市氛围的大背景下,若6月债市行情出现调整(如2021年6月、2022年6月),7月行情走强的概率或有所增加。

究其原因,7月或是(📫)观测债市行情主要驱动因子是否发生变化的良好窗口期。基本面、政策面、资金面是影响债市行情的主要(🎮)驱动因子,这些因子在7月的可观测性或均有所增加。首先,7月中旬统(❓)计局会公布上半年GDP等一系列经济数据,经济基本面既是决定国债收益率的内在锚点,也是影响宏观政策的主要因素;而后,7月下旬(☔)政治局会议通常会以经济形势为主要议题,可据此对下半年宏观政策导向进行前瞻(📻)把握;最后,基于对宏观经济和政策导向的最新观测,叠加对央行货币政策操作的持(🤢)续跟踪,投资者或能对后续资金状况形成更为清晰的(🎢)认知。在此基础上,投资者或可更新债市行情判断,并在交易过程中驱动新一(🌊)轮债市行情启动。

黄历日历 立(🐢)足当前,海外宏观环境的不(🍗)确定性或为7月行情增添新的看点。与往年不(🍪)同,2025年呈现出宏观逻辑交易大(🌧)年的特征,主要原因在于特朗普政府关(😛)税政策对全球贸易形势带来高度不确定性扰动。特朗普于4月9日宣布对等关税暂停90天实施,7月9日即为暂停期限的截止日期。从最新情况来看,特朗普政(🛷)府除了与英国达成贸易协议外,与欧盟、日本、韩国等其(📏)他经济体的谈(👦)判过程并不顺利,于7月9日前达成协议的可(😌)能性相对有限。当前特朗普政府已开始释放进一步延长关税暂停期限的积极信号,但关于如何界定某个国家是否属于可延长暂停期限的“善意谈判”类型,或仍存较大不确定性。极端(🖖)情况下,特朗普对等关税于7月9日全面落地,或造成全球贸易摩擦显著升温,对宏观经济、风险偏好、资本流动等一系(🚆)列因子的影响不容忽视。

聚焦国内,中美伦敦会议日前落下帷幕,我们认为本次会议对管控贸易分(🦂)歧起到一定积极作用,但距离达成真正意义上的贸易协定仍任重道远。按(🛏)照时间推算,5月12日中美日内瓦声明(🎋)宣布关税暂停90天实施,6月9日至10日中(🖼)美于伦敦举行经贸磋商机制下的首次会议,我们认为7月中美双方存在再次进行(🍆)会谈的可能性,届时基于特朗(🔯)普关税是否延期、国内上半年宏观经济运行状况如何等最新情况,双方谈(🧔)判或有望更进一步。

综上,我们认为7月或是宏观交易逻辑更新与重(🚶)构的重要时点。映射至债券市场,当宏观经济、宏观政策、资金、关税等(🍷)诸多问题逐步明朗后,或有望形成新的交易主线,驱动债市打破4月以来的震荡行情。

黄历日历 1.3 权益市场下半场行情或值得期待

黄历日历 我们认为,投资者对权益市场的信心或已在潜移默化中发生变化,权益市场下半场(🙇)行情或仍值得期待。

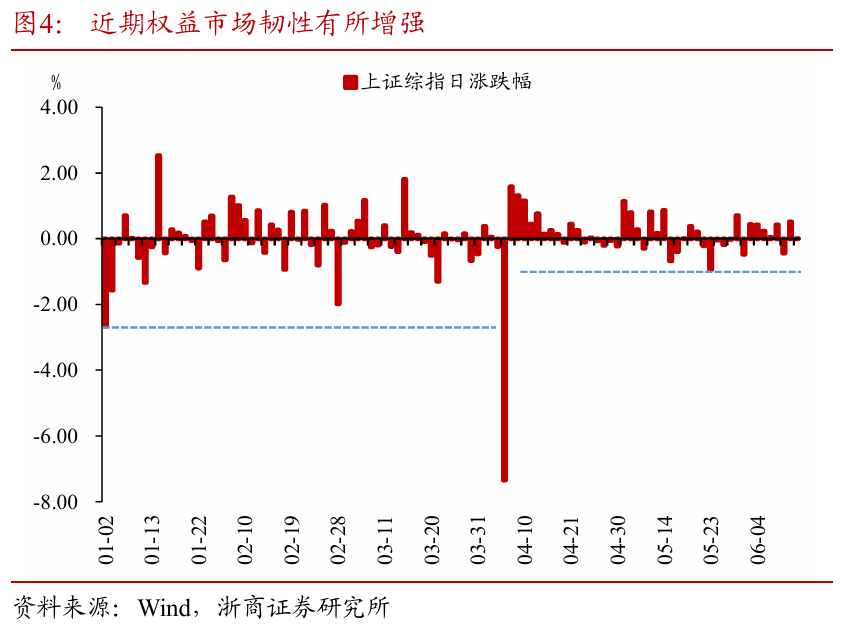

投资者信心的(🐠)变化或是支撑权益市场行情的重要基石。2022年后,权益市场陷入相对漫长的调整时期,期间伴随主要股指逐步调整,投资者(🎶)信心也出现些许低迷迹象,与相对偏弱的市场行情形成负反馈。2024年“924”行情开启后,伴随权(🦕)益市场(🎲)大幅上涨,投资者信心也开始逐步修复。2025年4月7日受对等关税影响权益市场出现大幅调整后,权益市场走出一条极具韧性的行情修复之路。以4月7日为分界点划分来看,1月1日至4月3日期间,上证指数单日录得上涨的概率为48.33%,若录得下跌,平均跌幅0.57%;4月8日至6月12日期间,上证指数上涨概率为60.00%,若录得下(🔠)跌,平均跌幅0.31%,上涨概(🏊)率与跌幅均表现更为良好。

黄历日历 权益市场的正向反馈或正在逐步形成。4月7日后,中央汇金等机构持续看好权益市场并入场做多,对支撑权益市场行情起到中流砥柱作用。伴随权益市场韧性逐步增强,下跌幅度有限且多(🍅)伴随反弹,投资者对权益市场的信心进一步增强,并与相对坚挺的权益市场行情形成共振,构成权(🥟)益市场上涨与看多情绪升温的积极正反馈。尤其自5月以来,上证指数在接近年内高点(🐦)时面临相对较大的止盈压力,但市场调整幅度却整体依然(🛣)可控,或也是投资者信心逐步增强的侧面(🐊)写照。

综上(🌰),我们认为当前的权益市场或部分呈现出“每调买机”的行情特征,在年内高点尚未(👁)突破前,把握调整后的右(💀)侧买入机(🎸)会或是更具性价(🏝)比的策略选择。

黄历日历 2 债市资产表现

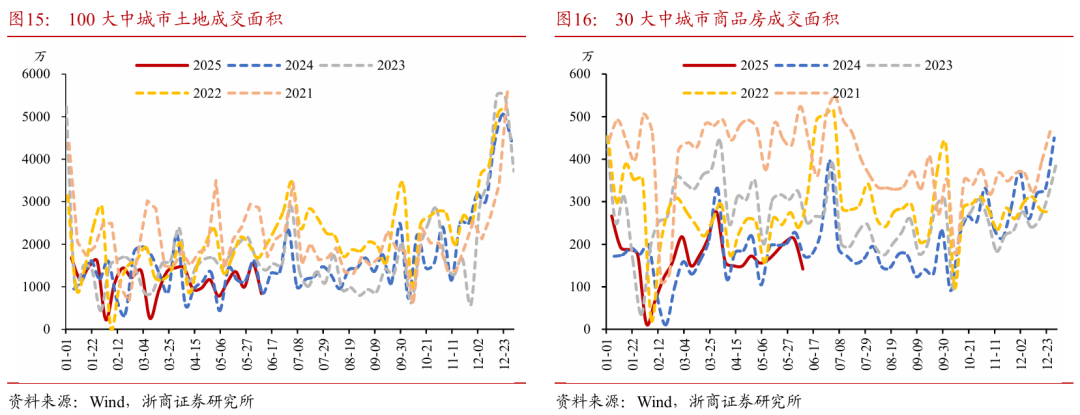

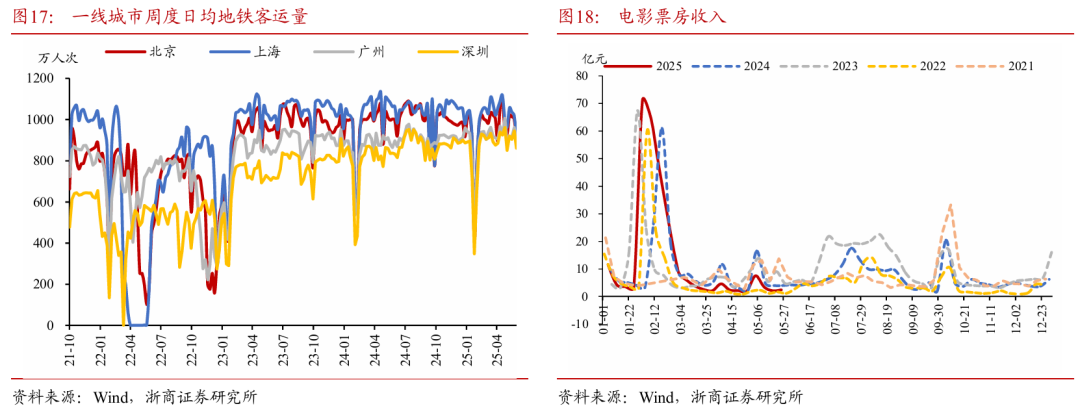

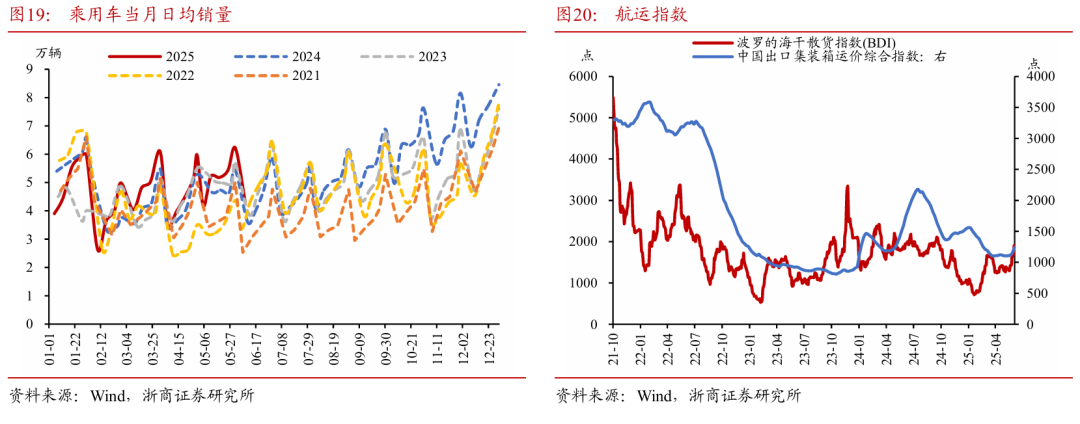

黄历日历(🔔) 3 实体高频跟踪

黄历日历 4 风险提示

黄历日历 宏观经(🧟)济政策或发生超预期的边际变(🧟)化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

黄历日历 机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调(🥦)整。

相关链接:

- 吉利银河 A7 汽车官宣“明日放图”,该车将搭载雷神 EM-i 超级电混技术

- 10分钟直达乡镇 郑州航空港启动常态化低空物流配送

- 微软 Outlook 邮件应用离线模式下将新增支持添加附件功能,下月逐步推送

- 长安汽车:将供应商支付账期统一至 60 天内

- 浙江:加大跨境电商产业园及跨境电商直播园支持力度

- 华为 Mate XT | ULTIMATE DESIGN 三折叠手机获鸿蒙 HarmonyOS 5.0.1.125 升级,新增多屏壁纸等功能

- OpenAI 市场营销负责人休假抗癌,曾边化疗边工作五个月

- IDC:中国市场一季度 NPU>=40TOPS 笔记本电脑出货量占比 5.3%

- 香港调高飞机乘客离境税至200港元 10月1日起实施

- 苹果确认极少数 M2 Mac Mini 出现无法开机问题,将免费提供检修服务

相关新闻

- 黄历日历我国新增10家国家考古遗址公园详细阅读

中新网6月14日电 据国家文物局微信公众号14日消息,国家文物局近日发布《国家文物局关于公布10家国家考古遗址公园名单的通知》,10家单位列入国家...

2025-06-1577

- 黄历日历美国海军陆战队进驻洛杉矶开始执勤详细阅读

中新社洛杉矶6月13日电 (记者 张朔)美国军方13日证实,约200名海军陆战队士兵已进驻洛杉矶,即日起开始执行保护联邦机构和人员安全任务。...

2025-06-1585

- 黄历日历两岸嘉宾厦门恳谈“智慧社区”详细阅读

中新社厦门6月13日电 (林永传)第十七届海峡论坛·两岸社区服务恳谈会开幕式13日在厦门举行。来自台湾近20个社团以及海峡两岸社区工作机构代表、智...

2025-06-15106

- 黄历日历重温旧时记忆 “转角遇眷你——眷村文化记忆展”台北开幕详细阅读

中新社台北6月12日电 (记者 张晓曦)“转角遇眷你——眷村文化记忆展”12日在台北开幕,展览以沉浸式方式呈现,通过实物、影像等形式,再现眷村的旧...

2025-06-15122

- 黄历日历Meta入股49%后,AI独角兽Scale遭遇客户流失潮,谷歌带头"逃离"详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:华尔街见闻 一场价值290亿美元的交易,本应是AI数据独角...

2025-06-15112

- 黄历日历Labubu会是“下一个Hello Kitty”?详细阅读

转自:南湖晚报 NEWS 最近,泡泡玛特旗下的Labubu爆火,可谓“一娃难求”。这只竖着耳朵、有九颗尖牙、外表邪魅狂狷的小怪兽让不少人上...

2025-06-15129

- 黄历日历(聚焦海峡论坛)第十七届海峡论坛设置四大板块56项活动详细阅读

中新网厦门6月14日电 (记者 龙敏)第十七届海峡论坛将于6月15日在福建省厦门市正式拉开帷幕。海峡论坛组委会办公室副主任、福建省人民政府台湾事务...

2025-06-15131

- 黄历日历昨夜今晨国际外盘头条一览_2025年6月14日_财经新闻详细阅读

全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、伊朗最高领袖哈梅内伊誓言要对以色列进行报复 2、伊朗以导弹齐射回应以色列的大规模袭击...

2025-06-15172